Manulife, Generali lên tiếng về hợp đồng bảo hiểm 99 năm

Trước tình trạng nhiều khách hàng hoang mang, lo lắng về sản phẩm bảo hiểm đang sở hữu hoặc đang tìm hiểu, một số công ty bảo hiểm đã có thông tin làm rõ các điều khoản hợp đồng.

Sau khi diễn viên Ngọc Lan livestream chia sẻ về việc tư vấn không rõ ràng về sản phẩm bảo hiểm nhân thọ và thời gian đóng tới 74 năm, hàng loạt khách hàng đã tỏ ra hoang mang, lo lắng về thời hạn hợp đồng cũng như lãi suất trong gói bảo hiểm đang tham gia.

Hoang mang, muốn hủy hợp đồng

Anh Nguyễn Đức (Thanh Hóa) cho biết vừa hẹn bên công ty bảo hiểm đã mua để thay đổi điều khoản trong hợp đồng. "Tham gia bảo hiểm được hơn 2 năm nhưng đến hôm qua (12/4) tôi mới đọc lại hợp đồng. Hợp đồng bảo hiểm hơn 110 trang, lúc tôi ký cũng chỉ đọc trang thông tin và số tiền được hưởng", anh thừa nhận.

Vị khách hàng này cho biết sau khi đọc lại anh nhận ra mình phải đóng tới hơn 70 năm và liên hệ người tư vấn để rút bảo hiểm. "Người tư vấn giải thích hợp đồng sẽ có hiệu lực đến thời điểm hơn 70 năm nhưng chỉ cần khách hàng đóng tiền đủ 15 năm thì đến năm thứ 16 sẽ có thể rút 80% số tiền, 20% số tiền còn lại vẫn phải giữ lại làm phí duy trì", anh Đức nói.

Tuy nhiên, anh cho biết không chấp nhận phương án trên và quyết định thay đổi điều khoản là đóng hết 15 năm sẽ tất toán hợp đồng, nhận hết tiền về. Vị khách này thừa nhận vụ việc bảo hiểm của diễn viên Ngọc Lan là hồi chuông cảnh tỉnh cho những người đã và sắp có ý định mua bảo hiểm.

Tương tự, nhiều khách hàng khác cũng tá hỏa khi đọc lại hợp đồng và nhận ra thời hạn hợp đồng bảo hiểm đã ký lên tới 70-90 năm và quyết định dừng hợp đồng trước thời hạn.

"Đến ngày 20/6 là tròn 3 năm tham gia gói bảo hiểm, hiện giờ tôi không muốn tham gia nữa nhưng đang thắc mắc số tiền đã đóng có nhận lại được hay không", chị Thoa thắc mắc.

Hay mới đây nhất, NSƯT Kim Tử Long cũng đăng tải video chia sẻ số tiền bảo hiểm anh đóng trong 3 năm là hơn 100 triệu đồng bị mất trắng. Do nam nghệ sĩ mua bảo hiểm trong liên tiếp 3 năm, đến năm thứ 4 do bận nên quên đóng tiền theo thời hạn quy định.

Tuy nhiên, chị Ngọc Anh - người từng là đại lý bảo hiểm - cho biết sau vài năm đầu nếu khách hàng dừng đóng phí hoặc chậm đóng để hợp đồng mất hiệu lực, đồng nghĩa với việc đơn phương hủy hợp đồng thì toàn bộ số tiền đã nộp sẽ không lấy lại được.

"Nếu khách hàng muốn hủy hợp đồng khi chưa đủ thời gian đóng bắt buộc thì chỉ làm giàu cho công ty bảo hiểm. Trong trường hợp này, người mua nên đóng đủ thời gian đóng phí (thường 10-20 năm), sau đó dừng hợp đồng và rút số tiền đã đóng", chị lưu ý.

Cần hiểu rõ thời hạn hợp đồng và thời hạn đóng phí

Trước tình trạng này, Manulife Việt Nam đã có thông báo làm rõ hơn về một số thông tin trong hợp đồng. Theo đó, về thời hạn hợp đồng và thời hạn đóng phí, tập đoàn này cho biết quy tắc điều khoản và bảng minh họa quyền lợi bảo hiểm được thể hiện trong bộ hợp đồng bảo hiểm (bản giấy và bản điện tử).

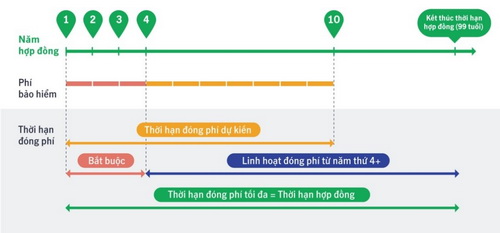

Cụ thể, thời hạn hợp đồng là kể từ ngày hiệu lực hợp đồng đến khi người được bảo hiểm đạt 99 tuổi. Thời hạn đóng phí bắt buộc là 3 năm hợp đồng đầu tiên. Thời hạn đóng phí bảo hiểm của sản phẩm bảo hiểm chính tối đa bằng thời hạn hợp đồng. Khách hàng có thể linh hoạt lựa chọn thời hạn đóng phí bảo hiểm từ năm hợp đồng thứ 4 trở đi, tối đa bằng thời hạn hợp đồng.

Theo Manulife, sản phẩm bảo hiểm nhân thọ là một cam kết dài hạn nhằm bảo vệ những mục tiêu tài chính lâu dài và nhu cầu bảo vệ của khách hàng khi quyết định tham gia bảo hiểm.

"Trường hợp hủy bỏ hợp đồng bảo hiểm trước hạn, khách hàng sẽ nhận được giá trị hoàn lại của hợp đồng tại thời điểm thực hiện yêu cầu. Giá trị hoàn lại tại những năm đầu tiên của hợp đồng có thể sẽ rất thấp so với tổng số phí bảo hiểm khách hàng đã đóng", công ty bảo hiểm này lưu ý.

Tương tự, Generali cũng lý giải thời hạn hợp đồng (hay còn gọi là thời hạn bảo hiểm) là khoảng thời gian khách hàng được bảo hiểm.

Thời hạn đóng phí là khoảng thời gian khách hàng cần đóng phí để được bảo hiểm. Thời hạn hợp đồng và thời hạn đóng phí được quy định trong quy tắc và điều khoản và giấy chứng nhận bảo hiểm. Thời hạn hợp đồng và thời hạn đóng phí có thể giống hoặc khác nhau, tùy theo sản phẩm.

Công ty bảo hiểm này nhấn mạnh mục đích chính của bảo hiểm là bảo vệ. Theo đó, khi tham gia bảo hiểm, khách hàng sẽ được bảo vệ và chi trả quyền lợi trước các rủi ro như tử vong, thương tật, sức khỏe, bệnh hiểm nghèo...

"Bên cạnh quyền lợi bảo vệ, một số dòng sản phẩm bảo hiểm nhân thọ còn có quyền lợi tiết kiệm hoặc đầu tư. Khi tham gia hợp đồng trong khoảng thời gian ngắn hoặc chấm dứt hợp đồng trước hạn, khách hàng có thể chịu một khoản phí cao và số tiền nhận về sẽ rất thấp so với mức phí đã đóng", Generali nhấn mạnh.

Nguồn Zing